こんにちは、働きたくないナマケモノサラリーマンのぴろ吉です!

私は、26歳で200万円から投資を始め、32歳となった現在は総資産1,200万円を達成しました。

今もせっせと積み立て投資を続け、3年以内にセミリタイアすることを目標にしています。

現在は妻と1歳2か月の娘の3人暮らしの平凡なサラリーマンです。

元々は大手銀行に勤務し、埼玉、山形、岡山で個人・法人営業をしていました。

現在は大手インフラに転職して設備投資の計画・管理を担当しています。

そんな私が、平凡サラリーマンが「自由」を勝ち取るために必要な投資のキホンである「リスクとリターン」について解説していきます!

投資を始めるにあたって、その商品の何がリスクで何がリターンになるのかをきちんと理解した上で、投資をすることが重要です。

この記事を読んで「リスクとリターン」の考え方を整理し、できるだけリスクを回避してなるべく大きなリターンを狙っていきましょう!

投資における「リスク」と「リターン」とは?

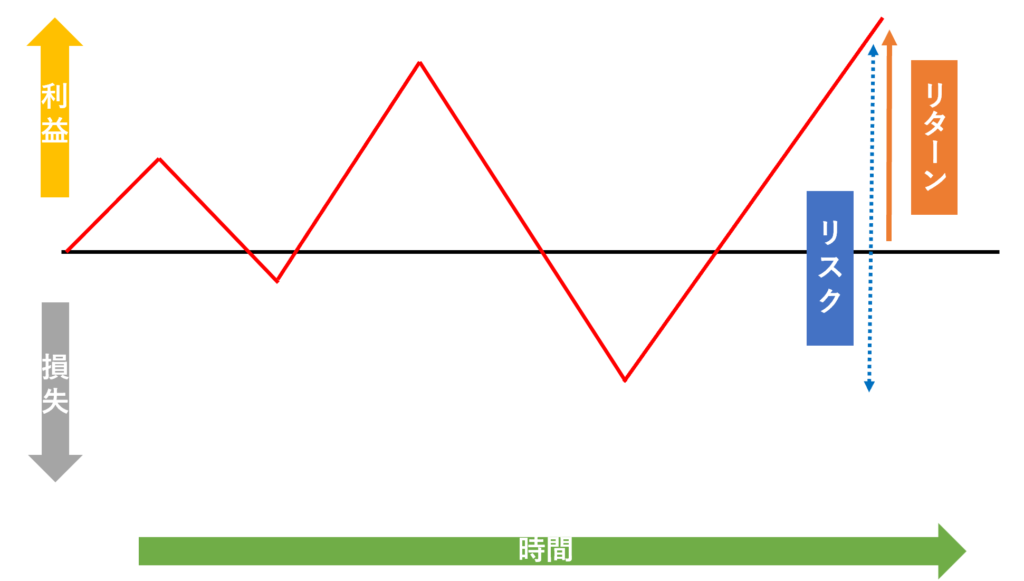

リスクとは、通常は「良くないことが起こる可能性」や「危険」といった意味で使われることが多いと思います。ただし、投資の世界では「その投資によって得られる利益の不確実性」のことを指します。

それに対して、リターンとは通常は「返却、戻る」といった意味ですが、ここでは「投資によって得られる利益」のことを指します。

例えば、10人が1万円ずつ払って、1年後に1人だけ10万円もらえて残りの9人は何ももらえないパターンをAとします。

それに対して、10人が1万円ずつ払って、1年後に9人が1.1万円もらえて残りの1人は0.1万円だけもらえるパターンをBとします。

この場合、パターンAは1/10の確率でしか利益10万円を獲得できないのに対し、パターンBは9/10の確率で1.1万円の利益を獲得できるため、パターンAの方がリスクが大きく、リターンも大きいことになります。

ちなみに、投資商品でいうと利益の変動(振れ幅)が大きい=リスクとリターンが大きい商品といえます。

投資対象によって様々な「リスク」がある

投資の世界における「リスク」と「リターン」はイメージできたかと思いますが、同じ「リスク」でも投資対象によって性質の異なる様々な「リスク」が存在します。

例えば、株式投資であれば、株価の価格変動(値下がり)リスクの他に、配当金の減額(減配)リスクや企業の倒産(株式が無価値になる)リスクなどがありますが、不動産投資では不動産の価格変動(値下がり)リスクの他に、入居者が見つからない空室リスクや周辺の住環境の変化による家賃変動(値下がり)リスクや家賃滞納リスクなどが考えられます。

また、リターンについては、大きく分けると「キャピタルゲイン(値上がり益)」と「インカムゲイン(資産収入)」の2種類が存在します。

代表的な投資対象である株式や投資信託でいえば、価格が低い時に購入し、価格が高くなった時に売却することで得られる「売却益=キャピタルゲイン」となり、決まったタイミングで得られる「配当金や分配金=インカムゲイン」となります。

ここで大切なのは、自分が投資しようとしている商品にはどのようなリスクやリターンがあるかを正しく理解することです。

投資の王道は「長期・分散・積立」

「リスク」をなるべく抑え、将来大きな「リターン」を得るために重要なのは、「長期・分散・積立」といわれています。

長期投資をすることで、複利の恩恵を最大限享受できます。複利の魔法についてはこちらの記事で紹介してますので、ぜひご覧ください!

また、一つの株式の銘柄に集中投資をすると、その企業の業績不振や不祥事が起きた時に株価が下落してしまうとその損失を取り戻すのに時間がかかります。しかし、複数の銘柄に分散投資をすることで、たとえ一つの銘柄が暴落したとしても他の銘柄でカバーできる可能性があります。

さらに、毎月一定の金額を積立する手法は「ドルコスト平均法」と呼ばれ、価格が低い時に商品の購入量を増やし、逆に価格が高い時に購入量を抑えてくれるため、平均的な購入単価を下げる効果があると言われています。(こちらについてはまた別の記事で詳しく解説します!)

この投資の王道をいわれる「長期・分散・積立」を意識しながら、「リスク」と「リターン」にうまく付き合っていきましょう!

※最終的な投資決定はご自身の判断・責任でお願いします。

当記事に記載のある内容(誤りがあった場合も含む)によって

発生した損失や損害、トラブル等に対し筆者は一切の責任を負いません。

あらかじめご了承ください。