「仕事がつらすぎて、会社に行きたくない・・・」

「会社にしばられず、自由な働き方で仕事をしたい!」

最近はFIREやセミリタイアといった言葉が流行っており、このように考えている人も多いのではないでしょうか。

FIREとは、「Financial Independence, Retire Early」を略した言葉で、「経済的自立と早期リタイア」を意味します。

元々は欧米の若者を中心に広まった考え方で、「古い働き方にとらわれないよう、若いうちに多くの資産を築いて、働かず自由気ままに過ごす」生活スタイルのことをいいます。

夢のような生活ですね!

ただし、実際にFIREするには一般的には年間支出の25倍の資金が必要といわれています。

例えば、私の場合は3人家族で年間支出が約360万円(30万円×12か月)なので、360万円×25倍=9,000万円の資金が必要となり、普通のサラリーマンが達成するには現実的ではありません。

そこで、今回の記事では、FIREよりもハードルが低く普通のサラリーマンでも達成できるセミリタイア(サイドFIRE)の方法を解説します!

そもそもセミリタイア(サイドFIRE)とは?

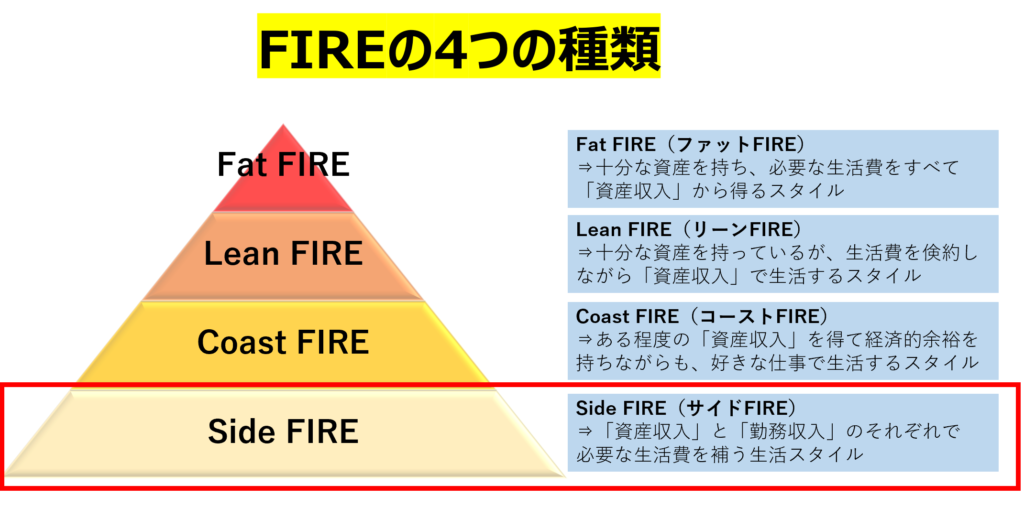

FIREの定義については先ほど触れましたが、FIREには大きくわけて4つの種類があります。

1. Fat FIRE(ファット・ファイア)

⇒十分な資産を持ち、必要な生活費をすべて「資産収入」から得るスタイルです。

いわゆる完全なFIREです。ただし、これを達成するには莫大な資金が必要となり、一般的なサラリーマンには現実的ではありません。

2. Lean FIRE(リーン・ファイア)

⇒十分な資産を持っているが、生活費を倹約しながら「資産収入」で生活するスタイルです。

こちらは「Fat FIRE」よりハードルが下がりますが、資産収入のみで生活するとなると、例えば毎月15万円の生活費が必要とすると、15万円×12か月×25倍=4500万円の資金が必要となります。(4500万円で4%の資産収入があるとすると、180万円/年となります)

3. Coast FIRE(コースト・ファイア)

⇒ある程度の「資産収入」を得て経済的余裕を持ちながらも、好きな仕事で生活するスタイルです。

こちらであればより現実的な水準になってきます。例えば、毎月15万円の生活費が必要だとしても、10万円の資産収入+アルバイトの収入5万円で生活する場合、10万円×12か月×25倍=3000万円の資金が必要となります。(3000万円で4%の資産収入があるとすると、120万円/年となります)

4. Side FIRE(サイド・ファイア)

⇒「資産収入」と「勤務収入」のそれぞれで 必要な生活費を補う生活スタイルです。

こちらはFIREの中でも最もハードルが低く、一般的なサラリーマンでも達成可能な水準となります。例えば、毎月15万円の生活費が必要として、5万円の資産収入+勤務収入10万円で生活する場合、5万円×12か月×25倍=1500万円の資金があれば達成できることになります。

セミリタイア(サイドFIRE)に必要な資産の作り方

たとえセミリタイア(サイドFIRE)のハードルが一番低いといっても、1500万円の資金をつくることは容易ではありません。

ただし、一般的なサラリーマンでも実現性の高い方法はあります。

それは、「長期・積立・分散の法則にしたがって投資を続けること」です。

例えば、投資信託で人気のある「eMAXIS Slim 全世界株式(通称:オルカン)」は全世界50か国890銘柄の分散投資をしてくれる商品となっており、平均利回りも約7%程度といわれています。

この商品で1500万円の資産を作る場合のシミュレーションがこちらです。

(出典:金融庁「つみたてシミュレーター」より)

毎月5万円の積立を15年間続けると、1500万円を超える資産が作れる計算になります。

個別株やFXといった方法であれば更に高い利回りを狙うこともできますが、普段仕事をしているサラリーマンが投資のプロである国内・海外の機関投資家と戦うには無理があります。

より確実に資産を作るためには、投資の王道である「長期・積立・分散の法則」にしたがって資産運用を続け、暴落があっても決して市場から退場しないことが重要です。

より早くセミリタイア(サイドFIRE)する方法

セミリタイア(サイドFIRE)に必要な資産の作り方は解説しましたが、それでも1500万円を作るのに15年も待てない・・・という人が多いのではないかと思います。

より早くセミリタイア(サイドFIRE)を達成するには、当たり前ですが「入金力をあげる」ことが必要となってきます。

一般的なサラリーマンが入金力を上げる方法として、節約・転職・副業などがあげられます。

まず一番最初に取り組むべきは「節約」です。これは、やろうと思えば誰でも可能です。

私が投資を始める前に手を付けたのは、自分の家計簿をつけることです。

最初は自分でExcelの表にまとめて毎月更新していましたが、最近はマネーフォワードのアプリを使えば自動で家計簿をつけてくれるので大変便利です。

そして、次に行ったのは「固定費の見直し」です。

固定費とは、毎月(ほぼ)定額でかかる生活費のことで、具体的には、携帯代・家賃・食費・水道光熱費などです。

私の場合は携帯代をau⇒楽天モバイルにすることで毎月5000円以上の削減に成功しました。

他にも、服は基本ユニクロで揃えたり、電気ガスも一つの会社にまとめることでセット割で安く済ませるといったことも行いました。

そうすることで毎月の余剰資金が生まれ、すべて投資に回す⇒利益を再投資するといった好循環が生まれました。

次に取り組んだのは転職です。

私はもともと大手銀行の営業マンとして全国を転々としていたので、生活基盤が安定しない+仕事の関係者との飲み会が多く、出費がかさんでいたことに将来的な不安を感じていました。

これらを変えるために転職活動を始め、開始から2か月ほどで関東大手のインフラ会社に転職することが決まりました。結果的には転勤がほとんどなく、営業もない仕事に就くことができ、日々のQOLを向上させることができました。

最後に、入金力をあげるためにサラリーマンがやるべきことは副業です。

こちらの記事でも解説しましたが、サラリーマンが給料をあげることは簡単ではありません。ただし、月5万、10万の収入を得られる副業はたくさんあります。

サラリーマンでも始められる副業として、せどりやブログ、不動産賃貸などがあげられます。

(これらを開始するための具体的な方法はまた別の記事で解説します。)

以上、平凡なサラリーマンでもセミリタイア(サイドFIRE)できる具体的な方法を解説しました。

ぜひ一緒にセミリタイア(サイドFIRE)を目指し、第一歩を踏み出しましょう!

※最終的な投資決定はご自身の判断・責任でお願いします。

当記事に記載のある内容(誤りがあった場合も含む)によって

発生した損失や損害、トラブル等に対し筆者は一切の責任を負いません。

あらかじめご了承ください。