こんにちは、働きたくないナマケモノサラリーマンのぴろ吉です!

私は、新卒で大手銀行に入り、埼玉、山形、岡山と全国を転々としていました。

元々はお酒を飲みに行くのが大好きで貯金も0だった私でしたが、心機一転して26歳までに200万円を貯金し、更に投資を始めて32歳で金融資産が1,200万円となりました。

現在も妻と2人でせっせと20万円/月を積み立てし、1000日後にセミリタイアすることを目標としています。

そんな私が誰でも1,000万円を作る方法3選を紹介します!

この記事を読むだけで、貯金が0でも1,000万円を貯めることができ、セミリタイアへの道が見えてきますので、ぜひ最後まで読んでください。

「支出を最適化」する

まず一番にすべきことは、収入と支出のバランスを最適化することです。

ただし、収入をあげるには転職や副業といった選択が必要となり時間がかかるため、ここでは支出を最適化する(抑制する)方法を紹介します。

貯金をするためには、収入(給料、配当金など)ー支出(食費、住居費、水道光熱費、通信費など)を最大化する必要があります。

まずは、自分の家計費がどのような構造になっているかを把握するため、2~3か月家計簿をつけてみましょう。

僕が若い頃はExcelを使って自分の収入(手取り)と支出(家計費の内訳)を書き出したことで、自分の家計のどこを削減できるか「見える化」することができました。

今はマネーフォワードなどのアプリを使えば自動で家計費がつけられるので重宝しています。

見るポイントとしては、金額の大きい項目から削減の余地がないか検討することです。

僕の場合は社宅だったので住居費はそこまでかかっていなかったのですが、飲み会が多かったこともあり、食費に多い時で10万円/月ほど使っていることもありました。その他にも携帯電話に1万円以上使っていたり、洋服代に5万円/月使っていたりと、ムダの多い家計となっていました。

そこから手を付けたのはまず食費の抑制です。

飲み会は月に1~2回の抑え、定時に上がれた時は翌日早起きをしてお弁当をつくったりすることで食費を5万円/月に抑えるようになりました。

また、大手キャリアから格安SIMにすることで3千円/月に抑えたり、洋服は基本ユニクロで済ませることで1~2万円/月に抑えることができました。

このような取り組みのおかげで、年間100万円近く(8万円/月)貯金できるようになり、約2年間で200万円の資金を貯めることに成功しました。

余剰資金を投資に回す

支出を最適化することで余剰資金が生まれたら、次は投資に回しましょう。

一般的には生活資金の3か月分は手元に置いておき、それ以外は投資に回すのが良いとされています。

おすすめはインデックス投資と高配当株投資です。

インデックス投資についてはこちらの記事で詳しく解説してますので是非ご覧ください。

特に初心者はアメリカ全体の株式に分散投資ができる「全米株式インデックスファンド」や世界全体の株式に分散投資ができる「全世界株式インデックスファンド」を購入すれば、リスクを抑えながらも5~7%/年の利回りが得られるのでお勧めです。

僕は、余剰資金と合わせて、毎月の積立NISAも全て「楽天・全米株式インデックスファンド」(通称:楽天VTI)に投資しています。

一時期は日本株への投資をしていたこともありましたが、長期的な観点でみるとやはり先進国で人口も増え続けていて経済成長も期待できるアメリカへの投資に注力しています。

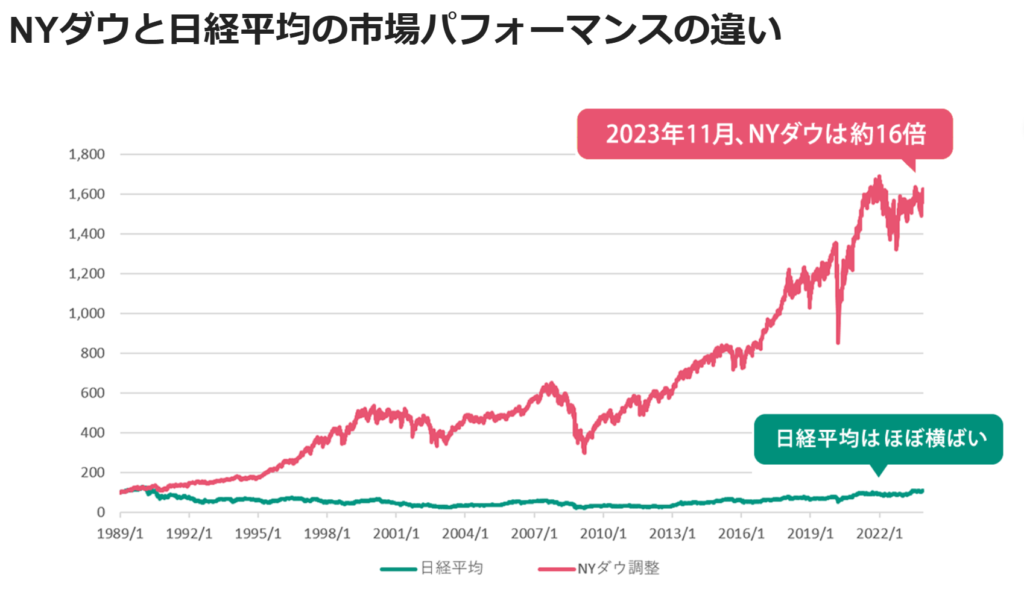

これは、日本株とアメリカ株の経済指標の推移を比較したグラフです。

(松井証券HP「日本株と米国株の違い」より出典)

このグラフからもわかるように、日経平均は過去30年以上横ばいが続いていますが、NYダウ平均は右肩上がりとなっていることが分かります。

私たちの身の回りにも、iPhoneやグーグル、Amazon、X(旧Twitter)といったアメリカ企業のサービスがあふれており、今後も末永く使われることは間違いないでしょう。

また、若いうちから投資をすることで時間を味方につけ、複利の力を最大限活用することができます。

みなさんもぜひ、今日から投資を始めてみましょう!

NISAやiDecoといった非課税制度を使う

いざ投資を始めようと思ったときに、「何から始めればいいの?」と思った方も多いのではないでしょうか。

投資を始める際にぜひ使ってもらいたいのは投資に関する国の優遇制度である、NISAやiDecoといった非課税制度です。

通常は投資による運用益に対して20%が税金として引かれますが、これらを利用することですべて非課税となります。

例えば、30年間運用した結果、運用益が2,000万円となった場合、通常は400万円が税金となりますが、NISAやiDecoを利用していればこれが0円となります。この差は非常に大きいですね。

iDecoに関しては、掛金が全額所得控除になるものの、運用した資産の売却は60歳まで不可となっており、流動性に欠けるというデメリットには注意が必要です。

NISAやiDecoといった国の制度では購入できる商品が限られており、国がOKと認めた商品しか購入できないようになっているので初心者でも安心して投資できるかと思います。

また、NISAでは積立投資枠120万円/年、成長投資枠240万円/年の計360万円/年を活用することができ、一人当たり最大1800万円の投資枠があります。これらを効率よく活用することで資産を上手に増やすことができますので、ぜひ利用してみてください!

ここまで、1,000万円を貯められる方法を解説してきましたが、いかがでしょうか。

誰でも始められるような簡単なことばかりだったかと思います。

1,000万円を貯めることができれば加速度的に資産もアップしていきますので、ぜひ皆さんも1,000万円をまずは目標に資産形成を始めていきましょう!

※最終的な投資決定はご自身の判断・責任でお願いします。

当記事に記載のある内容(誤りがあった場合も含む)によって

発生した損失や損害、トラブル等に対し筆者は一切の責任を負いません。

あらかじめご了承ください。